この記事では投資初心者向けにPayPay証券でできる積立投資戦略を紹介いたします。実際に筆者が1年以上継続して実施した結果も紹介いたしますのでイメージしやすいかと思います。

では、さっそく手法を公開です!

1.毎月の積立金額、積立日をきめる

2.銘柄を決める

3.積立日で一番買値が割安なものを購入していく

たったコレだけです。文字で書くとかなりシンプルな手法ですね(^-^)

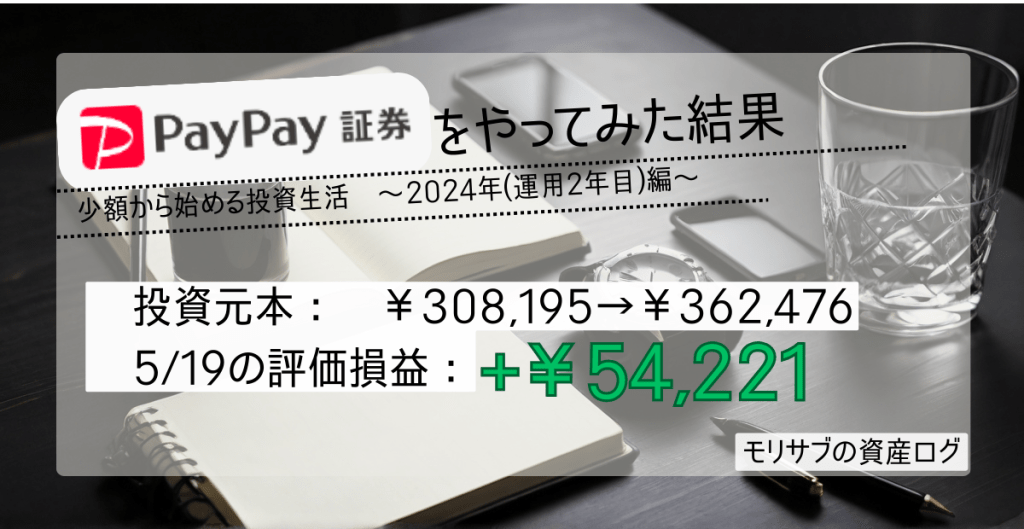

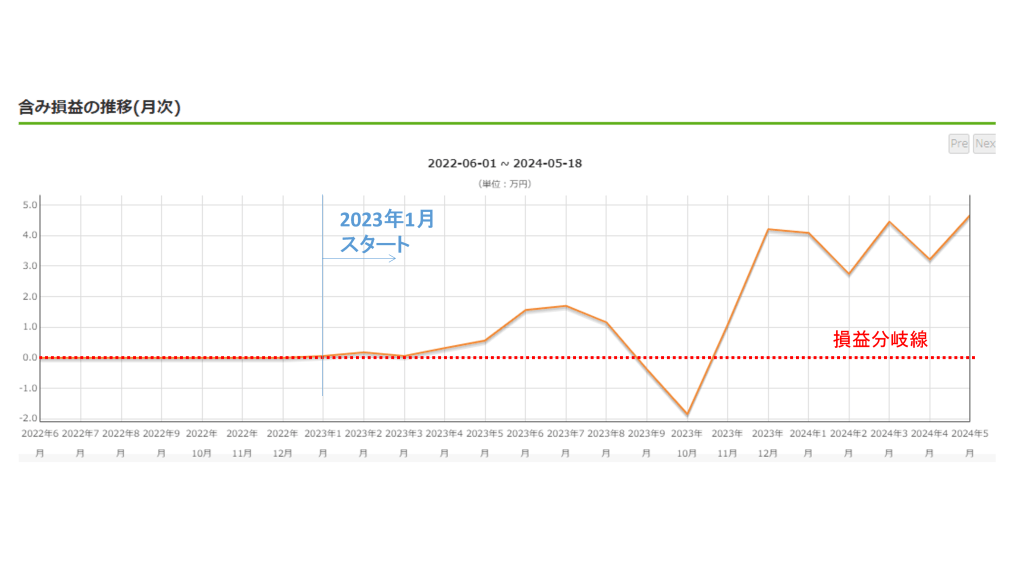

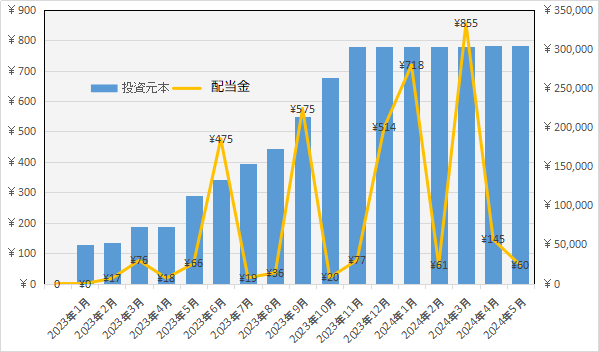

ベースとなっているのは「ドルコスト平均法」という投資戦略になります。実際に1年間月3万円ほどの購入で積立てた結果がこちら!!

この積立投資戦略を開始したのが2023年1月からになります。2023年9月~11月で一時的にマイナスになっていますが、それ以降は含み益の中で推移できています。

シンプルに書いてますが、その中にはドルコスト平均法をはじめとしたちょっとしたテクニックがあります。誰でもできる内容なのでぜひ参考にしてみてくださいね。本記事の目次はコチラ↓

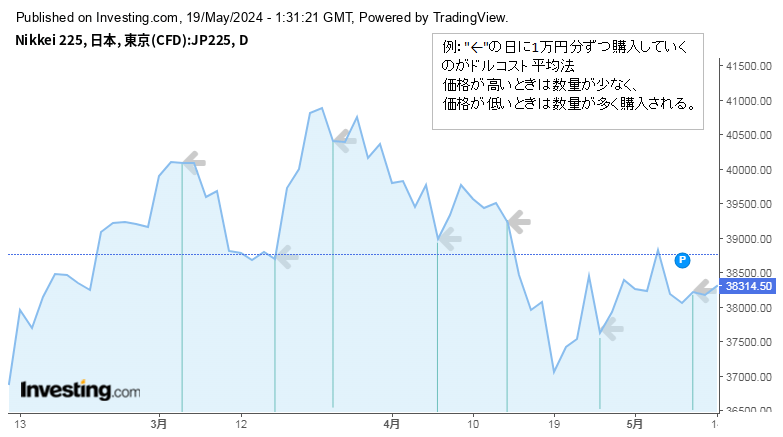

1.ドルコスト平均法を活用する

ドルコスト平均法とは?

定期的に一定金額の投資商品を購入していく投資手法になります。

毎回一定金額を投資することで、投資の時間的なリスク分散ができる手法です。投資対象となる資産価格は市場の価格変動に左右されますが、ドルコスト平均法を用いることで、資産の平均購入価格を抑えることができ、価格変動リスクを緩和することができます。長期投資を行っていくと含み益になりやすい投資手法です。

PayPay証券では、1000円から個別株も投資信託も購入できます。自分の決めた毎月の積立金額でできるため資金管理が行いやすい特徴があります。

PayPay証券では、1000円から個別株も投資信託も購入できます。自分の決めた毎月の積立金額でできるため資金管理が行いやすい特徴があります。

他の証券会社では「1株ごとに購入」などがあり、購入単価によって端数がでてしまったりします。

毎月の購入金額を決めることで、貯金の延長で投資を行えることも大きなメリットになります。

| 毎月積立金額 | 年間積立金額 | 5年後の積立金額 |

| 1万円 | 12万円 | 60万円 |

| 3万円 | 36万円 | 180万円 |

| 5万円 | 60万円 | 300万円 |

| 8万円 | 96万円 | 480万円 |

| 10万円 | 120万円 | 600万円 |

2.銘柄選定によるリスク分散をする

購入金額を決めたら実際に購入する銘柄を選定していきます。銘柄の選び方はリスク分散を意識してセクターの異なるものを組み込むのが大事になります。ただし分散しすぎると1銘柄に積立てる機会が減ってしまいますので、積立金額に合わせて選ぶ銘柄数を調整しましょう。今回の実際に選んだ銘柄は次の20銘柄になります。エネルギー、銀行、金などのディフェンシブなものから、テック企業などできるだけ分散しています。

積立対象にした厳選20銘柄の明細

| No | 保有銘柄 | 日本/米国 | コード | セクター |

| 1 | JPモルガン・チェース | 米国 | JPM | Financials |

| 2 | アメリカン航空 | 米国 | AAL | Industrials |

| 3 | エクソンモービル | 米国 | XOM | Energy |

| 4 | コカ・コーラ | 米国 | KO | Consumer Defensive |

| 5 | スリーエム | 米国 | MMM | Industrials |

| 6 | チポトレ・メキシカン・グリル | 米国 | CMG | Consumer Discretionary |

| 7 | テスラ | 米国 | TSLA | Consumer Cyclical |

| 8 | ドキュサイン | 米国 | DOCU | Technology |

| 9 | ブラックストーン | 米国 | BX | Financial Services |

| 10 | P&G | 米国 | PG | Consumer Defensive |

| 11 | Direcxion20年超米国債ブル3倍 | 米国ETF | TMF | ETF |

| 12 | SPDRゴールド・シェア | 米国ETF | GLD | ETF |

| 13 | バンガード・米国高配当株式ETF | 米国ETF | VYM | ETF |

| 14 | KADOKAWA | 日本 | 9468 | Communication Services |

| 15 | カルビー | 日本 | 2229 | Consumer Defensive |

| 16 | キリンホールディングス | 日本 | 2503 | Consumer Defensive |

| 17 | 東宝 | 日本 | 9602 | Communication Services |

| 18 | 日清食品ホールディングス | 日本 | 2897 | Consumer Defensive |

| 19 | 日本郵船 | 日本 | 9101 | Industrials |

| 20 | 明治ホールディングス | 日本 | 2269 | Consumer Defensive |

3.積立日を決めて積立をしていく

積立日を決めたら積立金額を用意して入金しておきます。『定期積立』のイメージだと積立設定をして毎月決まった金額で積立していく自動積立のイメージをされるかもしません。しかし、この積立戦略では自動積立は設定しないで手動で積立をしていく戦略になります。

3-1.初回の積立に行うこと

積立最初の際には選定した銘柄をいったんすべて購入いたします。これは次回以降の積立を簡単にするためのステップになります。購入金額は最低価格分で大丈夫です。

なぜこの作業をするかといえば、積立開始時点の基準価格にしていくためです。通常株式投資は過去のチャートや移動平均線など様々な分析をすることがほとんどですが、これから積立をするにあたっては現時点の状況からスタートするしかありません。割安になる機会を探っていてはいつまでもスタートできませんし、まずは最低限購入して様子を見ていきます。この戦略で大事なのは、グローバル企業で、利益が安定して出ている、生活に密接に関わっている、倒産リスクの低い企業を選ぶことです。

3-2.手動で積立をしていく

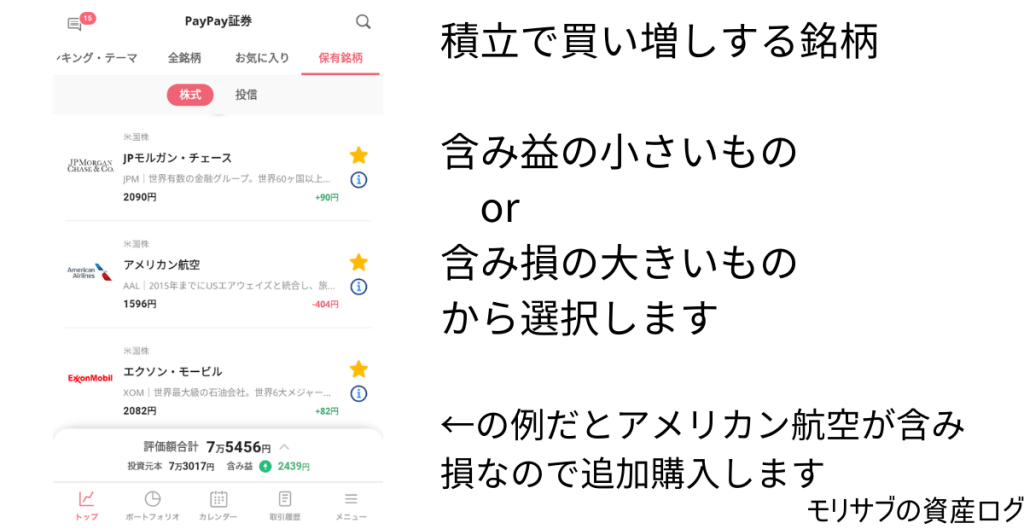

積立日がきたら、PayPay証券のアプリを開いて保有している銘柄のなかで含み益の小さい(もしくは含み損の大きい)銘柄を探します。銘柄を見つけたら積立金額を割り当てて購入をしていきます。こうすることで購入銘柄のなかでもっとも割安な銘柄を購入していくことになります。保有銘柄の平均購入単価を下げていきますので、株価が上昇していくと含み益を増やしやすくなります。

気になる銘柄を複数に購入割り当てをしてもかまいませんが、購入金額はなるべくまとまった金額にするのをおススメします。分散しすぎると投資効果が薄まってしまうため、1~3銘柄程度に絞るのが良いかと思います。

気になる銘柄を複数に購入割り当てをしてもかまいませんが、購入金額はなるべくまとまった金額にするのをおススメします。分散しすぎると投資効果が薄まってしまうため、1~3銘柄程度に絞るのが良いかと思います。

4.配当金、分配金の扱い

積立で購入を進めていくと決算後に株式なら配当金、投資信託であれば分配金が発生します。最初は微々たる金額ですが、積立金額が大きくなると追加で銘柄購入できたり、ちょっとした買い物ができたりします。

4-1.お金がお金を生み出す不労所得サイクル=配当金を活用しよう!

配当金などは多くて保有額に対して2-3%くらいが多いです。現在(2024年)の銀行の金利が1%未満なので、普通預金の利息よりは多くもらえるのが大きなメリットになります!日本株であれば年2回、米国株であれば年4回の配当金を出している企業が多いです。定期的な配当金は、資産運用の効果を感じられるのでモチベーション維持に繋がります。積立をしていくと配当金も増えるので、楽しみができますよ。

実際の配当金の推移も元本が増えていくと少しずつ増えております。

4-2.長期投資で”複利”を利かせていこう

この配当金をさらに投資資金に回すことで、運用する資産の増加を加速してくれます。この再投資していくことを複利効果と呼んでいます。

『複利は人類最大の発明である』はかの天才物理学者のアインシュタインが残した言葉です。その効果は次の表で簡単に表してみます。年2%ずつ増えていく金利で100万円を10年預けたとします。10年最初の100万円と金利で増える2%も預けていくと複利効果で毎年増える額が大きくなっていきます。

| 年数 | 複利効果 | |

| 0 | 100.00 | – |

| 1 | 102.00 | 2.00 |

| 2 | 104.04 | 2.04 |

| 3 | 106.12 | 2.08 |

| 4 | 108.24 | 2.12 |

| 5 | 110.41 | 2.16 |

| 6 | 112.62 | 2.21 |

| 7 | 114.87 | 2.25 |

| 8 | 117.17 | 2.30 |

| 9 | 119.51 | 2.34 |

| 10 | 121.90 | 2.39 |

配当金は再投資してくことで資産形成を早めてくれます。しかし、ずっと資産形成ばかりだと、疲れてしまうのも事実です。定期的にでも自分へのご褒美に使うのも良いですね。投資元本を減らさない範囲で買い物や食事など普段の生活に還元していくと、不労所得で楽しい時間を過ごすことができます。せっかく資産を増やして不労所得を得ているのですから、その使い方も考えておくとよいですよ。

資産形成はゴールではなく、ゴールのための通過点!

5.まとめ

積立投資は長期投資として有効な手段ですが、ひと工夫で資産効率を変えられます。リスクは適切に分散して目標金額までの資産形成を達成していきましょう!

コメントを残す