ポートフォリオ。投資をしていくこれから投資を始めたい人や始めたての人にとっては知っておいてほしい単語かもしれません。今回の記事ではポートフォリオの概要と構成の仕方をまとめてみました。

※本記事にはアフィリエイト広告が含まれています

今回の記事の内容は以下の通りです。

◇そもそもポートフォリオとは?

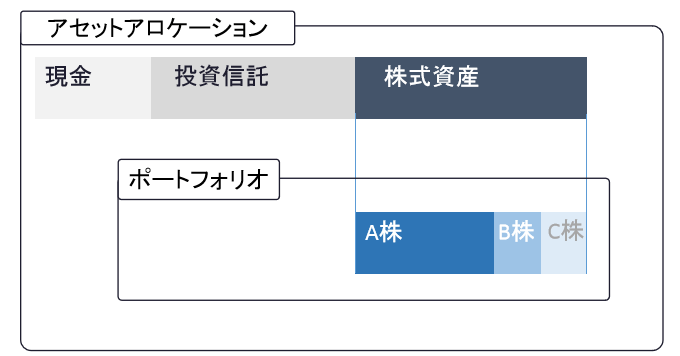

まずはポートフォリオという言葉の定義を確認してみます。 「ポートフォリオ」とは 資産・金融商品の組み合わせのことをいいます。 そもそもの語源は 書類入れ・紙ばさみ のこと。 欧米で書類入れに、資産の明細書を保管していたことに由来しているそうです。 ちなみに、資産の大分類を「アセットアロケーション」といいますが、同じニュアンスで考えても問題ないと思います。 例えば資産が、 [ 現金| 投資信託 | 株式 ]で構成されていれば、この配分が【アセットアロケーション】、その中の株式の銘柄の配分が【ポートフォリオ】ですね。(下図を参照)

◇ポートフォリオとアセットアロケーションの関係性について

ポートフォリオの定義を確認できました。 では投資を行っていくうえで、どういったポートフォリオを構成していけばいいのか?を考えていきたいと思います。 まずは、大分類のアセットアロケーションから アセットアロケーションは大きく分けると以下の資産に分類するイメージです。

- ①預貯金などの現金

- ②株式、投資信託、債券など

- ③借家、コインパーキングなどの不動産

- ④美術品、宝飾品やビンテージもののワインなどの嗜好品

①、②などはペーパーアセットともいわれる資産になります。仮想通貨も意味合いとしては②の株式にも近いイメージですね。 変わって、 ③、④は一点ものであったり実際に品物があるものなので、ハード(リアル)アセットなどと言われています。最近話題のNFTはデジタルアートなので意味合いとしては④に区分けできそうですね。 それぞれの資産は流動性(売買、現金化しやすいか)や、価格の変動性(リスク・リターン)などで違いがありますね。 個人的な体感ですが、貯金や株式などのペーパーアセットは流動性(現金化しやすいか)が良くて、価格は変動しやすい印象です。逆にハードアセットは流動性は悪くて、価格は変動しにくい感覚です。

◇自分にあったポートフォリオの考え方

ここからは自分にあったポートフォリオをつくることについてまとめていきます。

資産形成を行う上で考慮すべき項目として次の内容は重要になります。

- 自分の年齢、家族構成について

- 目標とする資産金額について

- 資産形成を行う時間軸について

- リスク許容度について

それぞれの項目についてもう少し掘り下げていきましょう。

1.自分の年齢、家族構成について

年齢によって投資環境の幅はかなり変わるといえます。

例えば、20歳なりたての若者と、年金暮らしの老人では、損失を出してしまった時の生活資金への影響はかなり違いますよね。

働き盛りの年齢であれば、例え損失を出してしまっても、これからの人生の時間を考えれば十分取返しがつくことが考えられますが、残りの健康寿命や働き口が少ない老人では損失をだしてしまった後ではさらに損失を重ねてしまうようなリスクはとれなくなってしまいます。

また子どもがいる家族世帯と、単身世帯であっても生活資金が異なること、これから予想されるライフイベント(例えば、結婚や子どもの教育費など)のタイミングなども違いますので、十分考慮に入れる必要があります。

2.目標とする資産金額について

1.の項目とも関りがありますが、資産形成を行う上で目標とする金額は人によって大きく変わってきます。

子どもの養育費なのか、老後資金を貯めるのか、FIRE(経済的自立と早期退職)を目指しているのかでも必要な資金は違います。

老後資金は数年前では2000万円問題などで取り上げられ、話題になりました。公的年金だけでは生活費は賄いきれないことも言われています。これまでのような定職に就くことも難しい年齢ですので、取り崩しの資金と不測の事態に備えてのある程度の資産形成は必要です。

FIREについても同様です。資産形成をして早期退職を目指す人は増えてきていますが、目指すFIREの形、サイドFIREorフルFIREなどによって必要資金は3000万の人もいれば、1億あっても足らないような人もいます。

資産形成を行っているとお金はあればあるだけ求めてしまいますので、目標とする金額はあらかじめゴールとして設定しておかないと戦略も立てられなくなってしまいます。

3.資産形成を行う時間軸について

年齢、目標金額が決まってくると具体的な期限がぼんやりとわかってきます。

例えば現在30歳で貯蓄が500万円、50歳で早期退職をめざして資産5000万円を貯蓄するような人の場合、20年間で4500万円も資産を増やす必要があります。

単純に4500万円/20年とすると、年間225万円もの貯蓄が必要となります。

これが半分の10年になると、倍の450万円もの貯蓄をしていく必要があります。

時間軸によって、かなり難易度が変わってきます。可能な限り資産形成は早くから始めることで実現性を高めていくことは必要です。

4.リスク許容度について

資産形成の方法はアセットアロケーション、ポートフォリオの項で述べましたが、それぞれリスク、価格変動性(リスク・リターン)が異なります。

1~3の項目と合わせて価格変動性を大きくとれるのか、小さくすべきなのかで戦略を考えないといけません。

一般的には若年層ではリスクは大きくとり、熟年層はリスクを抑えた戦略をとったほうが良いとされています。

◇複利効果について

早期の資産形成をすることで、資産の「複利効果」が得られやすくなります。

簡単な例では銀行預金で利息が付きますが、利息をさらに預けたままにして、雪だるま式に資産を増やす方法です。

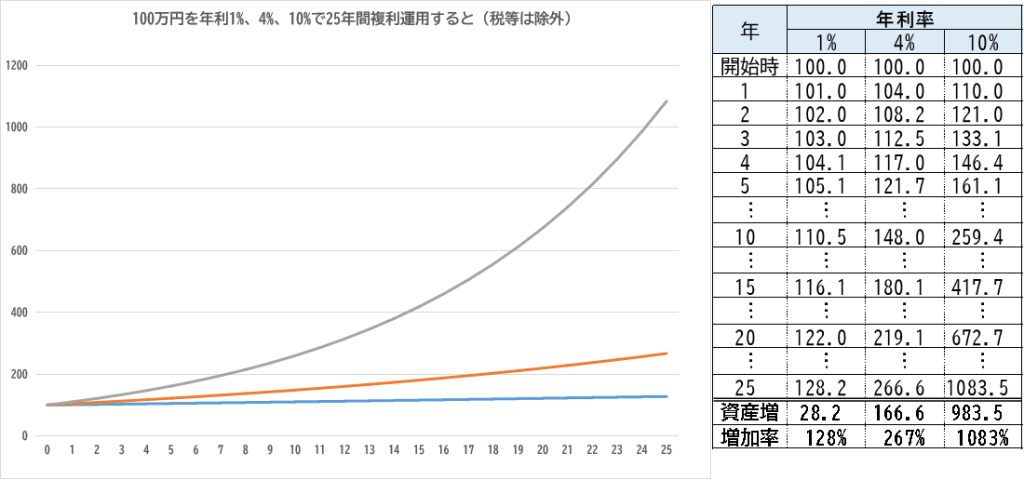

100万円を年1%、4%、10%で複利運用を25年間行った場合の資産増加の違いを比較してみます。

もしも10%で運用できるようなことがあった場合、100万円が25年後に1083万円と10倍以上になります。実際そのような投資商品はあり得ないと思っていますが、株式などの期待リターンに近い4%で増加しても2.6倍に増やすことができます。

4%で運用できた場合でも最初の5年は21,7万円の増加に対して、最後の5年では47.5万円と資産増加のスピードは加速していきます。

資産形成を行っていく中でこの複利の効果はできるだけ活用していきたいですね。

◇まとめ

ここまでの内容を簡単にまとめます。

- 「アセットアロケーション」と「ポートフォリオ」の違いを認識しよう

- アセットアロケーションの種類で「特徴」を理解抑えておこう。

- 自分にあった資産形成の「目標」や「金額」を設定しよう

- 長期投資による「複利」の効果は大きい、積極的に活用していこう

いかがでしたでしょうか?ポートフォリオの考え方に少しでも参考にしていただき資産形成に役立てていただければ幸いです。

PR広告

コメントを残す